2026.05.18

補助金

『付加価値額=営業利益+人件費+減価償却費』って結局どういう意味?補助金の本当の狙いを解説

Contents

省力化投資補助金や新事業進出補助金にチャレンジした事業者様ならば、必ず目にしたことのある「付加価値額」。

付加価値額=営業利益+人件費+減価償却費

公募要領に書かれたこの公式を読んでも、何のことだかさっぱり分からない。

そのように思われた方も多いのではないでしょうか。

今回は、そんな読者の皆さまのモヤモヤ感を一発で解消する記事を書いてみました。

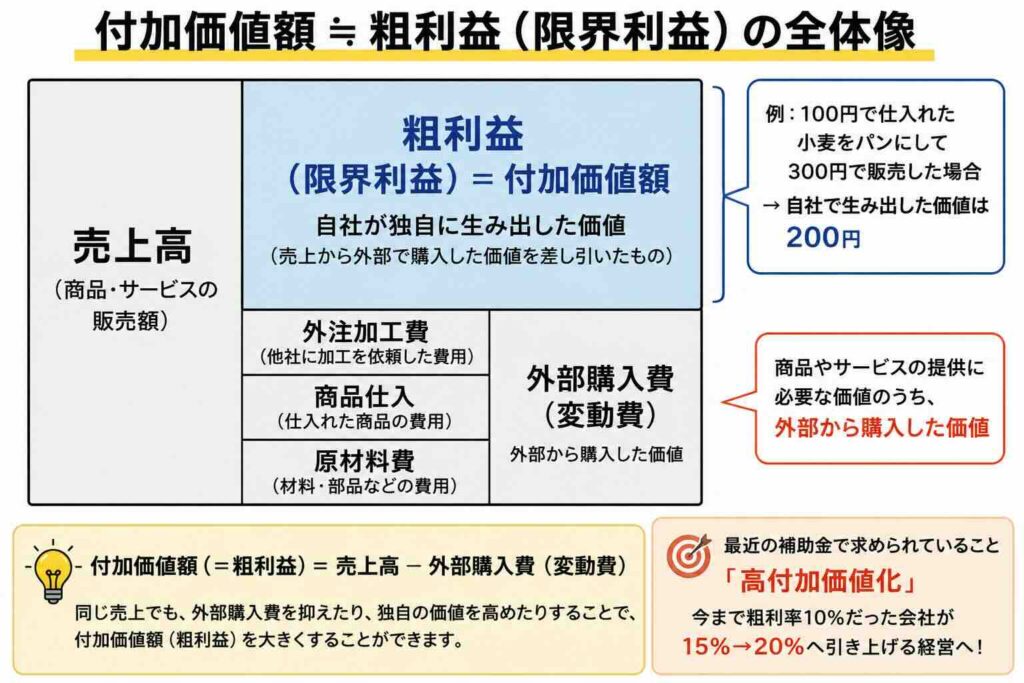

付加価値額≒粗利益、まずはざっくりこの定義から理解しよう

補助金で頻繁に登場する「付加価値額」という言葉。

まずは難しく考えずに「粗利益(限界利益)」に近い概念で理解するとわかりやすいでしょう。

そもそも付加価値とは、仕入れた商品や原材料に対し、自社独自で新たに上乗せした価値のこと。

例えば、100円で仕入れた小麦を、パンにして300円で販売した場合。

単純に考えれば差額の200円が「自社で生み出した価値」になります。

会計的には、

付加価値=売上高―外部購入価値(原材料費・商品仕入・外注加工費など)

で計算されます。

管理会計の世界では、「限界利益」や「粗利益」に近い考え方です。

つまり、売上高そのものではなく、「自社がどれだけ独自の価値を生み出しているか」を見ているのが「付加価値」です。

省力化投資補助金や新事業進出補助金では、「高付加価値化」というキーワードが頻繁に登場します。簡単にいえば、今まで粗利率10%だった会社が、15%→20%と引き上げていく。

そうした経営の転換を求めている、ということです。こうした取り組みによって、「同じ売上でも、より多くの価値を生み出せる会社」に変わっていく。

これこそが、最近の補助金制度で求められる「高付加価値化」の本質なのだと思います。

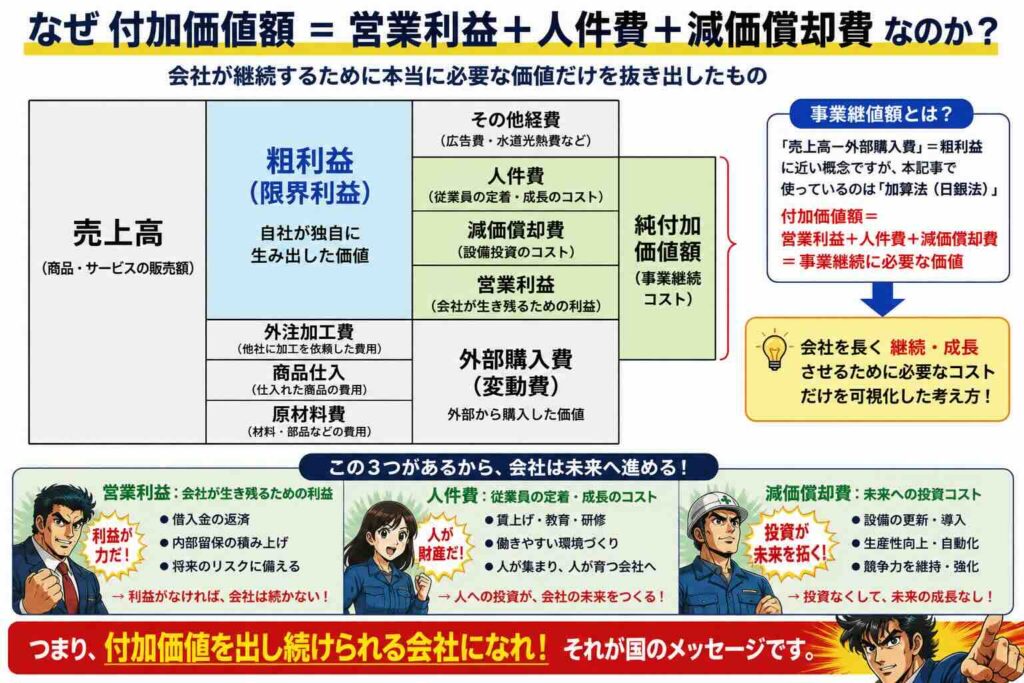

なぜ付加価値額=営業利益+人件費+減価償却費なのか?

ここで一つ疑問が出てきます。

先ほど説明したように、付加価値とは本来、「売上高―外部購入価値=粗利益」に近い概念でした。

では、省力化投資補助金や新事業進出補助金では、なぜ「付加価値額=営業利益+人件費+減価償却費」という公式が使われるのでしょうか?

アカデミックに言えば、付加価値の計算には大きく2つあります。

先ほどの「売上高―外部購入価値=粗利益」は、「控除法」という定義。

そして、「付加価値額=営業利益+人件費+減価償却費」とは、「加算法(日銀法)」と呼ばれる考え方。

とはいえ、現場の経営者が知りたいのは、「理論として正しいか?」ではなく「結局、自社の経営をどう見ればいいの?」ということだと思います。

ここから先は、私個人の解釈も含まれますが、私はこの計算式を「会社が継続するために本当に必要な価値だけを抜き出したもの」と理解しています。

営業利益:会社が生き残るための利益

営業利益は単なる「儲け」ではありません。

借入金を返済し、内部留保を積み上げ、将来のリスクに備えるための源泉です。

利益が出ていなければ、会社は長く生き残ることができません。

人件費:従業員の定着・成長のためのコスト

最近の補助金で「賃上げ」が強く求められているのは、この為です。

人件費も単なるコストではなく「従業員の定着・成長のための投資」でもあります。

人口が減り続けている日本において、給料が安い会社に人は集まりません。

減価償却費:未来への投資

減価償却費は、設備投資の結果として発生するコストです。

特に製造業では、

・古い設備の更新

・生産性向上

・自動化

こうした投資が自社の競争力の維持になります。

つまり減価償却費は、「未来のために投資できているか?」を見る指標とも言えます。

この3つをまとめると、「利益を出し、人を育て、未来へ投資できているか」

つまり、付加価値を瞬間的に出せればそれで良いわけではなく、付加価値を出し続けられる会社になれ、というのが国のメッセージではないかと考えています。

芸人に例えるならば、一発屋で終わるのでなく、タモリさんや明石家さんまさんのように、長く愛され続ける芸人を目指してください、というイメージです。

省力化補助金や新事業進出補助金で付加価値アップを要求される本当の理由

では、なぜ最近の補助金では、ここまで付加価値向上が重視されるのでしょうか。

私は、その背景になる国からのメッセージは、

「今までの経営のままでは生き残るのは難しいですよ。だから、変わってくださいね。」

ということではないかと感じています。

最近、事業再生や経営改善の現場を見ていると、事業継続の手段は、極論次の3つしかありません。

・値上げ

・コスト削減

・条件変更(リスケジュール等)

もちろん、これらは重要です。

しかし、今の物価高騰局面を見ていると、値上げだけではどうしてもイタチごっこになります。

仕入先が値上げしたら、自社も値上げする。

さらに仕入値が上がったら、また値上げする。

この繰り返しです。

確かに、短期的には利益改善につながるかもしれません。

しかし、それだけでは根本的な解決にならない。

では、本当の意味での再生とは何か。

私は、「経営の構造そのものを変えること」なのだと思っています。

例えば、こんなことです。

- 手作業中心だった業務を自動化する。

- AIを使って少人数でも回る体制にする。

- 高付加価値の商品・サービスへ転換する。

そうした変化によって、これまで粗利率が10%だった会社を、15%とか20%の高粗利の会社に変える。(例えば、卸売業が加工を手掛けるだけでも粗利率は上がります)

これこそが、最近の補助金で求められる本質ではないでしょうか。

ただし、皆さまもご認識の通り、これは簡単なことではありません。

設備を入れたから、会社が変わるわけではない。

むしろ、

- 経営者の考え方

- 会社の文化

- 社員との関係性

こうした「あり方」の変化が必要になります。

だからこそ、これからは「変わると決めた会社」と「今までのやり方を守り続ける会社」の間で、勝ち組と負け組が大きく分かれる可能性があります。

最近の補助金制度を見ていると、私はそこに

「古い経営構造を手放して、生まれ変わりなさい」

というメッセージを感じます。

補助金とは、単なる資金援助ではなく「変化への挑戦権」なのかもしれません。

よろしければ、こちらの記事もご覧ください。

【実務解説】省力化投資補助金で採択される事業計画の作り方(6つのポイント)