2026.04.05

融資

銀行が決算書を見るポイント

バランスシート編:融資判断の本質

- 利益は出ている。でも、銀行がなかなか融資に応じてくれない決算書が大事なのは分かる。会計事務所から決算書を毎年もらっているが、どう読めばいいか分からない。

- この物価高はいつまで続くのか・・・。今のうちに融資の準備をしておこうかな。

こんな悩みを抱えている社長さんも多いのではないでしょうか。

実はこの悩み、決算書の「見方」を変えるだけで解決のヒントが見えてきます。

金融機関がお金を「貸す」「貸さない」の判断基準にしているのが「決算書」です。

決算書は大きく分けると「損益計算書」と「貸借対照表(バランスシート)」の2種類。

損益計算書の構造はとてもシンプル。売上―費用=利益。たったこれだけ。

しかし、バランスシートの理解は一筋縄では行かない。

多くの経営者は「利益が出ていれば大丈夫」と考えがちです。

しかし銀行は、利益だけで融資判断をしているわけではありません。

むしろ、バランスシートの方を重視しているケースも少なくありません。

「銀行がバランスシートをどう見ているのか」が分かることで、自社のどこを改善すべきか見えてきます。

なぜ銀行はバランスシートを重視するのか?

銀行は会社の何を見ているか?

一言で言えば「信用できるかどうか」です。

バランスシートには、「会社の歴史」と「社長の人格」が刻まれています。社歴が50年の会社ならば、バランスシートに50年分の歴史が刻まれている。その会社がこれまでどんな経営をやってきたか。社長がどんな人物か。融資のプロは、そうしたことに目利きを聞かせているのです。

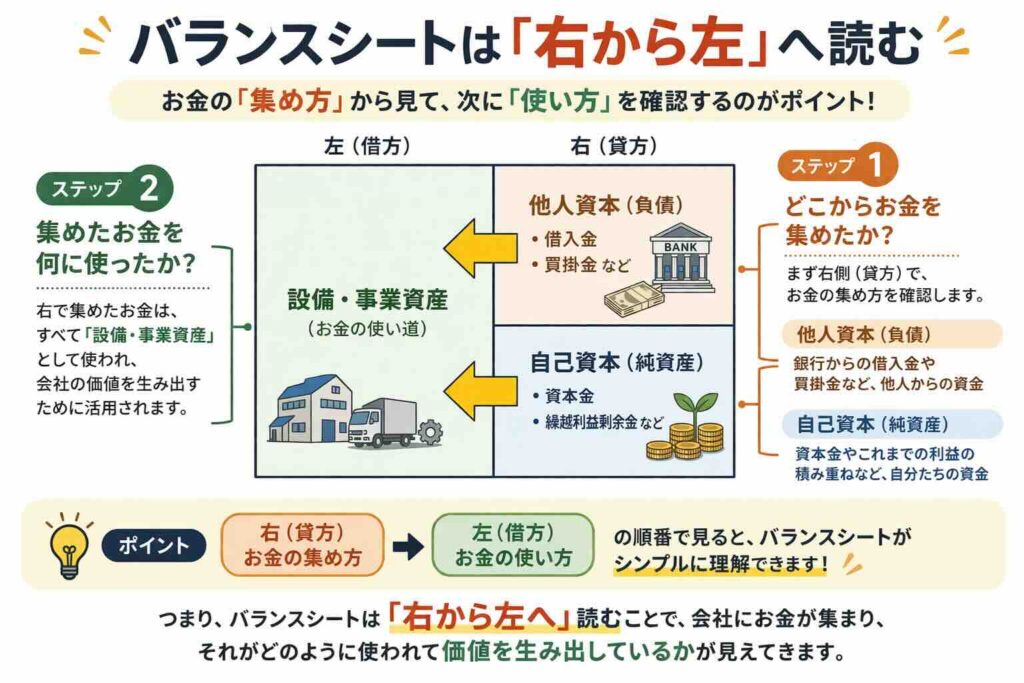

バランスシートは右(貸方)から左(借方)の順番で読む

皆さんが会社を立ち上げる時、何から始めますか?

・人を雇う

・事務所を借りる

・工場を建てる

・設備を購入する

こうしたことに共通するのが「お金が必要」ということ。

なので、まずは「お金を集める」というプロセスが発生する。これが、バランスシートの右側の「貸方」ですね。

次に、集めたお金をどう使うか?

「お金の使い方」が左側の「借方」です。

- 右:お金を集める

- 左:お金を使う

この流れでバランスシートを読み解いていくとスムーズですね。

では次に、お金の集め方についてもう少し詳しく見ていきましょう。

【貸方】お金の集め方は「他人資本(負債)」と「自己資本(純資産)」の2つ

お金の集め方は大きく2パターンです。

・他人から借りる→他人資本(負債)

・自力で集める→自己資本(純資産)

他人資本の代表格が、金融機関からの借入金ですね。返済が早いか遅いかで「短期借入金」と「長期借入金」の大きく2種類です。

仕入先に支払いを待ってもらっている場合には、それも他人資本(負債)扱いです。仕入先から届く請求書を、借用証書と置き換えていただくと、イメージが湧きやすいのではないでしょうか。

会社の設立時、初めに銀行口座に入れるお金が「資本金」です。バランスシートの右下に記載がありませんか?

これは自分で集めたお金ってことで「自己資本」ですね。この先、自己資本を充実させていくには、利益を出し続ける必要があります。自己資本の真下に「繰越利益剰余金」という記載がありますね。これが過去から現在までの利益の積み重ねです。「繰越利益剰余金」が厚ければ厚いほど、純資産も厚くなります。社歴が50年の会社ならば、50年分の利益の蓄積が刻まれているわけですね。

上場を目指すスタートアップ企業ならば、株主から多額の資金を集めることになるのでしょうが、大半の中小企業にとってはあまり縁のあることではないでしょう。したがって、「自己資本(純資産)=利益」とシンプルに考えていただいてもよろしいかと思います。

これが、次にお話しする「安全性」にもつながってきます。

お金の集め方の指標:自己資本比率

いま手元に1億円があるのをイメージしてください。

この1億円、自分で稼いで手にいれたのと、借金で手に入れたのと、どっちの方が安心しますか?

多くの方は「自分で稼いだ方が安心だ」と言うのではないでしょうか。

銀行は「借入に頼らず経営できている会社か?」を見ています。

自己資本比率とは、右側の資金調達の総額のうち、自己資本の割合が何%か?と言う指標です。銀行は、自己資本比率が高いほど、安全性が高いと評価します。

多くの中小企業では、節税策として利益を圧縮する方向に走りますが、利益を圧縮すると言うことは、その分だけ自己資本比率を引き下げることになります。

節税を否定するつもりは全くありませんが、もし融資を検討する場合には、ぜひこうした視点も持っておいた方が良いですね。

【借方】集めたお金の「使い方」を見る

集めたお金をどう使うか?

これを見るのがバランスシートの左側の「借方(資産の部)」です。

つまり、「集めたお金で買ったもの=資産」が並んでいます。

何のために資産を持つか?

それはシンプルに、価値(商品・サービス)を生み出すため。価値の創造が利益を生み、純資産を積み上げる。それが財務的な視点での会社経営ですね。

どんな資産が・どんな順番で並んでいるか?

資産は上から順番に、「現金化しやすいもの」が並んでいます。

一番上にあるのは、まだ手をつけていない「現金・預金」です。

- 売掛金

- 在庫

こうしたものは、(概ね1年以内に)現金化できる資産ということで「流動資産」と言います。

- 土地・建物

- 機械設備

- 知的財産権(特許や商標など)

これらは一度購入したら直ぐに売却することはないかと思います。現金化しにくい資産ということで「固定資産」と呼ばれます。

銀行は「悪い資産」の有無を見ている

銀行は「この資産、本当に現金になるのか?」を見ています。

資産には「良い資産」と「悪い資産」があります。

良い資産とは、現金を生み出せるものです。

裏を返すと、悪い資産は、現金を全く生まないものと言っても良いでしょう。

- 貸付金

- 過剰在庫

- 回収不能な売掛金

- 華美な車両

こうしたものが、資産の中に含まれていないでしょうか?

税金や社会保険料を払いたくないからなのか、社長個人への「貸付金」として、会社のお金を社長に入れるケースも耳にします。貸したお金、ちゃんと会社に返せますか?返せなければ、その貸付金は不良資産扱いです。

その売掛金、ちゃんと回収できますか?取引先が倒産していたりすると、回収できないですよね。

銀行は、こうしたことから社長の管理能力を見ています。悪い資産があまりにも目立ちすぎると「お金ちゃんと返してくれるのかな」と疑われても仕方がありません。

バランスシートのチェック項目まとめ

- 自己資本の割合は十分か?

- 借入に依存しすぎていないか?

- 回収できない売掛金はないか?

- 過剰な在庫を抱えていないか?

- 社長への貸付金はないか?

銀行との取引に臨むならば、ぜひこうしたことをチェックするのをお勧めいたします。

融資でお困りの事業者様は、こうした視点で一度、会社の決算書に向き合ってみては如何でしょうか。