2026.04.01

融資

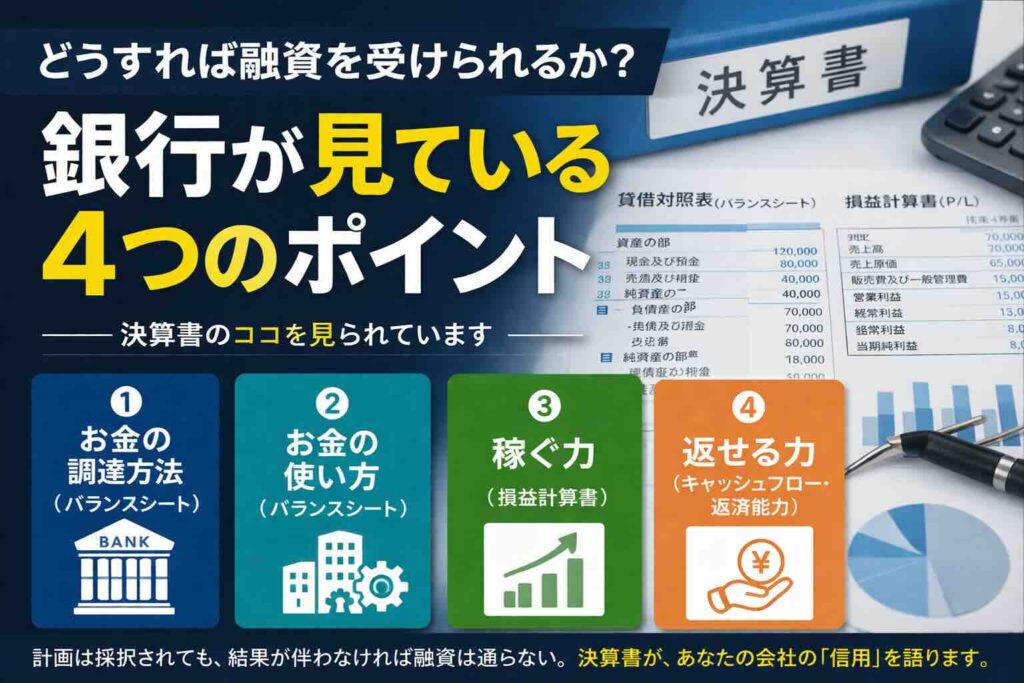

どうすれば融資を受けられるか?銀行が見ている4つのポイント

Contents

補助金の事業計画は採択された。

しかし、融資が降りず、設備投資を断念した。

このようなケースは、決して珍しくありません。

銀行は決算書を見て貸すor貸さないを判断しているらしい。うちはちゃんと決算書を毎年出している。でも、なぜ融資が通らないのか?

そのような痛い経験をされた社長さんも多いのではないでしょうか。

残念ながら、融資は「頑張っている会社」や「将来性がありそうな会社」に対して行われるものではありません。

銀行は、決算書を通じて「お金の流れ」を見ています。具体的には、「どうやって集めたか」「それを何に使ったか」「どれだけ稼いだか」「返済できるか」という4つの視点です。

今回は、銀行が見ているポイントを、以下の4つに分けて解説したいと思います。

- お金の調達方法(バランスシート)

- お金の使い方(バランスシート)

- 稼ぐ力(損益計算書)

- 返せる力(キャッシュフロー・返済能力)

決算書はバランスシートと損益計算書の2つ

年度末、納税が終わると顧問税理士から渡される決算書。

この決算書の中に融資のネタが沢山詰まっているのですが、真面目に自社の決算書を眺めた方はそう多くないのではないでしょうか。

決算書の中身は、「損益計算書」と「貸借対照表(バランスシート)」の大きく2つあります。

損益計算書の方が、どちらかといえば取っ付きやすいですね。「売上―費用=利益」という簡単な公式からなるのが損益計算書。

一方、バランスシートは難しすぎてよくわからないという方が大多数かと思います。

しかし、バランスシートをちゃんと読めるかどうかで、銀行との付き合い方が劇的に変化します。

銀行が見るポイント①:お金の調達方法

バランスシートの中で見るべきポイントの1つ目が、「お金の調達方法」です。バランスシートは、「借方」と「貸方」という左右縦長の2つの箱で構成されています。

お金の調達方法は、右側の「貸方」で見ます。

皆さんが事業を始めるとき、お金が必要になりますよね。どうやってお金を集めますか?

自分で手に入れたお金ならば、それは自己資本(純資産)です。

逆に、他人から借りたお金ならば、それは他人資本(負債)です。他人資本の代表格が、銀行からの融資ですね。

金融機関は、お金の調達をどれくらい自己資本で賄えているかを見ています。「自己資本比率」と言いますが、自己資本比率が高いほど、その企業は安全性が高く信頼できると見做されるんです。

一方、借金ばかりに依存している会社は自己資本比率が低く、安全性がないと見做され借りにくくなってしまいます。

銀行が見るポイント②:お金の使い方

もう一つ、バランスシートで見るべきなのが「お金の使い方」です。右側の貸方が「お金の調達方法」に対し、左側の「借方」は「調達したお金を何に使っているか」を表します。

自分で調達したお金ならば、何に使おうが自由かも知れませんが、銀行から借り入れたお金を好き勝手に使っていませんか?

真偽のほどは定かではありませんが、コロナ禍のゼロゼロ融資では、借りたお金で高級車を買った社長もいるという噂も耳にしたことがあります。

お金の使い方は、その人の人格そのもの。バランスシートを見るだけで、社長の人格がわかってしまう。銀行は、そういう目線で決算書を見ているのです。

銀行が見るポイント③:稼ぐ力

損益計算書で見るポイントが「稼ぐ力」です。

先述の通り、損益計算書の読み方は至って簡単。「売上―費用=利益」という公式のみ。しかし、一口に利益と言っても、売上総利益・営業利益・経常利益・税引前当期純利益・当期純利益と5つもあるので、非常に分かりにくい。

この5つの中で最優先的に見られるのが「営業利益」。これは、会社の事業活動そのもので稼いだ利益のこと。

この営業利益が、銀行の儲けである「利息」の源泉になるのです。銀行では「インタレスト・カバレッジ・レシオ」という指標で見ますが、この指標は銀行格付けの中でも重要指標の一つです。

銀行が見るポイント④:返せる力

先ほど挙げた5つの利益の中で、最終的に残った利益が「当期純利益」です。

多くの金融機関では、当期純利益に「減価償却費」を足し戻したものを「簡易キャッシュフロー」と呼んでいます。

この簡易キャッシュフローを、便宜的に返済の源泉と満たしている金融機関が多いようです。当然ながら、簡易キャッシュフローが大きいほど、返済能力が高いと見做されます。金融機関では「債務償還年数」という指標で見ますが、この指標も「インタレスト・カバレッジ・レシオ」と並ぶ最重要指標の1つ。

補助金は採択されたが融資が通らない!そのズレの要因

補助金の審査は「計画」だけを見ますが、融資では「結果」が全てです。

事業性評価融資が導入されようと、決算書が大事なことに変わりはありません。

この違いを理解しないまま進めてしまうと、「計画は良いのに融資が通らない」ということが起きます。

融資の決め手はテクニックではない!信用の積み重ねである

融資をテクニックと誤解されている方もいるようですが、断じてそんなことはありません。

日々の経営をコツコツ積み重ねた結果が決算書。経験と実績、信用の積み重ねなのです。小手先のテクニックで誤魔化せるようなものではありません。

日々の経営を整えることが、金融機関との信頼構築、融資にもつながります。

次回より、決算書をより具体的に見ていきたいと思います。