2024.04.14

財務

なぜ黒字倒産するのか?【前編】

「出るお金」よりも「入るお金」が多ければお金は残ります。

しかし、損益計算書(PL)で仮に利益が残っても、「利益=残ったお金」にはならないのです。

黒字なのにお金が残らない要因は、主に以下の3つになります。

・借入金の返済

・売掛金

・在庫

今回は、1つ目の要因たる「借入金の返済」についてお話ししていきます。

黒字倒産の要因①:借入金の返済

金属加工業を営む創業20年のA社

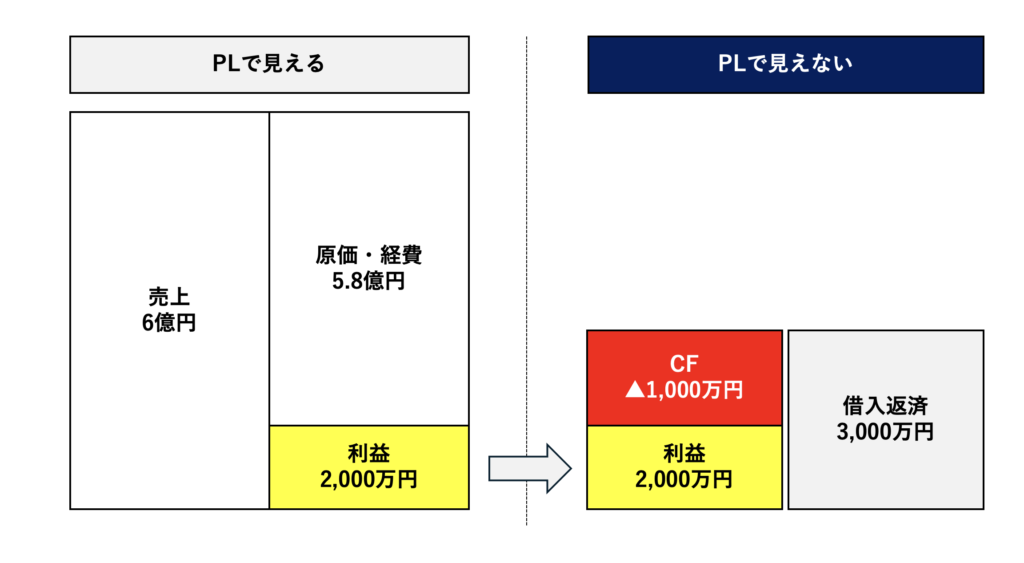

A社の20期目の業績は、売上高6億円、税引後利益2,000万円でした。

これだけ見ると、何となく業績良さそうですよね。

でも、A社は自社工場を建てる際に、銀行から6億円の借入をしていて、毎年3,000万円ずつ返済しています。

借入金の返済原資は「利益」です。

従って、利益が2,000万円、返済金額が3,000万円ならば、キャッシュフローは1,000万円マイナスです。

利益を毎年3,000万円以上出さなければキャッシュフローマイナスなのです。

この経営を続けていったら、A社はどうなるでしょうか。

毎年1,000万円ずつ現金が減っていくのです。

利益が2,000万円出てるはずなのに・・・。

A社の現預金残高が3,000万円ならば、3年後に会社は倒産です。

でも、「借入を毎年いくら返済しているか?」はPLだけ見ても分からないんです。厄介ですね。

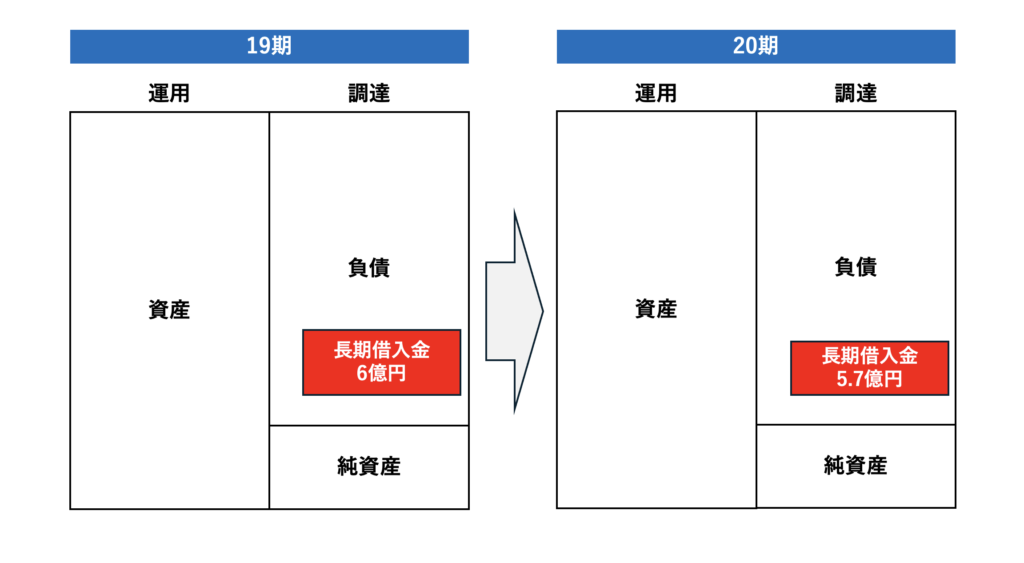

借入金返済は貸借対照表から読み解く

借入金の返済を読み解くには、2年分の貸借対照表を用意いただく必要があります。

では、A社の19期・20期の貸借対照表を見てみましょう。

これを見ていただくと、長期借入金の額が、19期の6億円から、20期に5.7億円まで減っています。その差額は3,000万円です。

つまりA社は、19→20期の間に3,000万円の借入金を返済したことになるんです。

ここまでの話をまとめると以下の通りです。

・損益計算書の利益は、残ったお金とイコールではない。

・借入金の返済額は、2年分の貸借対照表から読み解く。借入金の額が減っていれば、減った分だけ返済したということ。

利益よりも借入金の返済が大きいと、キャッシュフローはマイナスです。

図にすると、こんな感じです。

自社のキャッシュフローがプラスかマイナスか?

一度チェックしてみてはいかがでしょうか。