2024.04.18

財務

なぜ黒字倒産するのか?【中編】

振り返り:利益=残るお金ではない

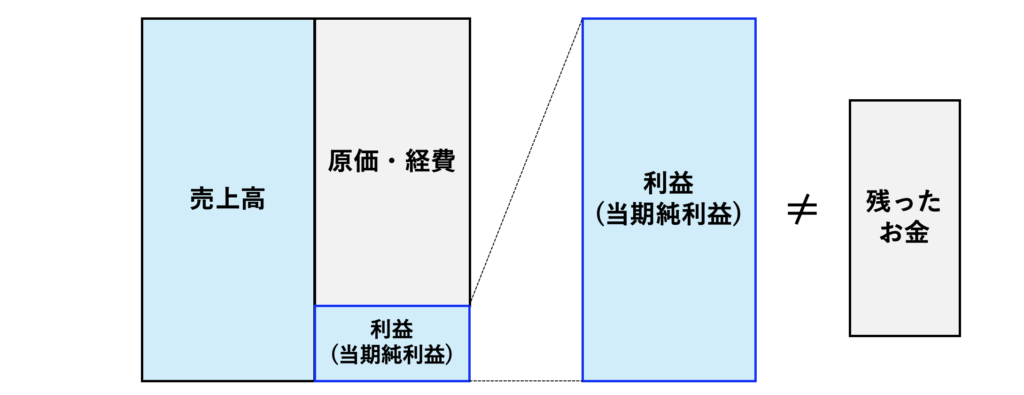

決算書の構成要素は、「BS(貸借対照表)」と「PL(損益計算書)」の2つです。

皆さんが会計事務所とやり取りする時、損益計算書の話がメインになると思います。

要は、売上から原価・経費を差し引いて利益を計算する。残った利益から納税金額を算定します。

でも残念なことに、税金を引いて残った利益が、残るお金とイコールとは限らないんです。

黒字倒産の3大要因

黒字なのにお金が残らない要因は、主に以下の3つです。

・借入金の返済

・売掛金

・在庫

前編では「借入金の返済」についてお伝えしました。

借入金の返済原資は、紛れもなく「利益」です。しかし、「いくら返済したか?」の情報は、損益計算書のどこを見ても分からないため、貸借対照表を読み解かなければなりません。

利益と返済金額の差額の「現金損益」がプラスかマイナスか?

それがお金の残る経営かどうかの1つの目安ですね。

売上発生と現金回収のタイミングのズレ

売掛金とは、売上の対価として将来的にお金を受け取る権利のこと。

要するに「ツケ」です。

皆さんの取引相手が法人の場合、その多くがツケ払いになるのではないでしょうか。

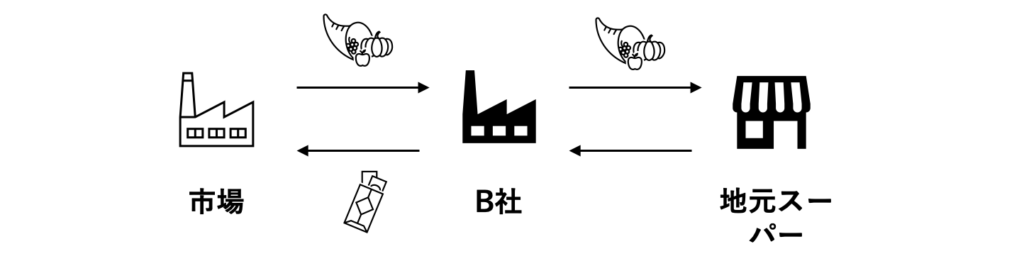

とある生鮮食品の卸問屋B社の事例を挙げてみましょう。

B社は野菜1,000万円を現金で仕入れました。それを地元のスーパーに1,500万円で卸しました。

しかし、地元スーパーとの取引は「ツケ」であり、代金回収は2ヶ月後です。

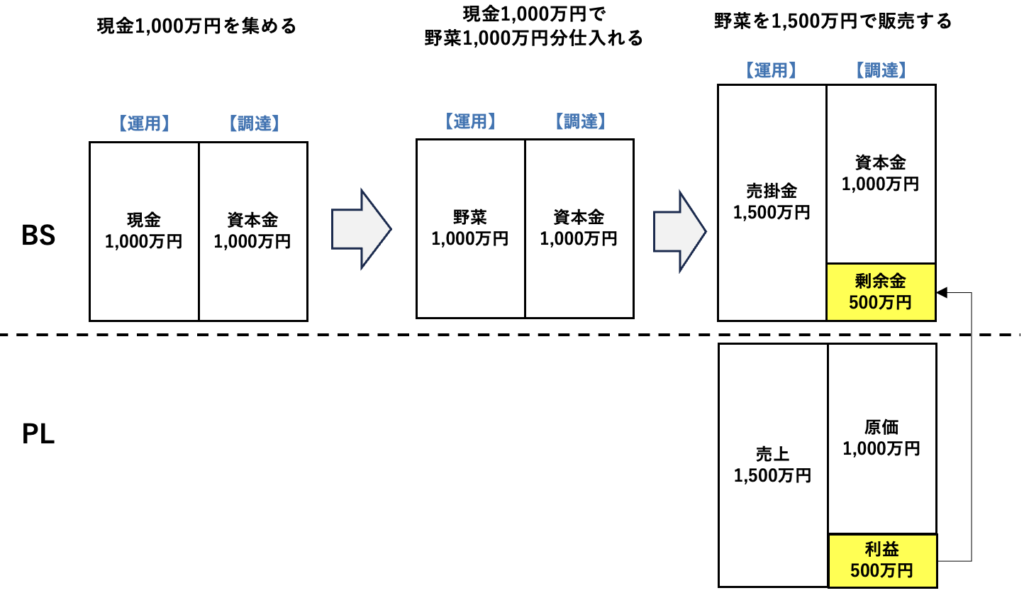

この場合、B社のBS・PLの動きは以下のようになります。

B社が野菜1,500万円を売った直後、2ヶ月後に現金を受け取る「権利」はあるものの、手元には一銭のお金もない状態です。

でも、売上は1,500万円です。そこから原価1,000万円を差し引けば、500万円の利益が出ています。

手元にお金が無いのに利益は出ているんです。

利益は出ているんだから、税金は払わなければいけません。

お金が無いにも関わらず・・・・。

「売掛金」もBS(貸借対照表)の中の勘定です。ですから、お金の動きを把握するならば、PL(損益計算書)を追うだけではダメなんです。

お金をどうやって集めて(調達)、どうやって使って(運用)、いくら残すか?

この活動が「財務」です。

ですから、経営者の皆さまは意識している・していないに関わらず、日々財務と向き合っているんです。

数字の意味と原則を理解することで、財務を意図的にコントロールできれば、会社の資金繰りも大分楽になると思いませんか?

そのための価値提供を今後も続けていきたいと思います。