2026.04.02

補助金

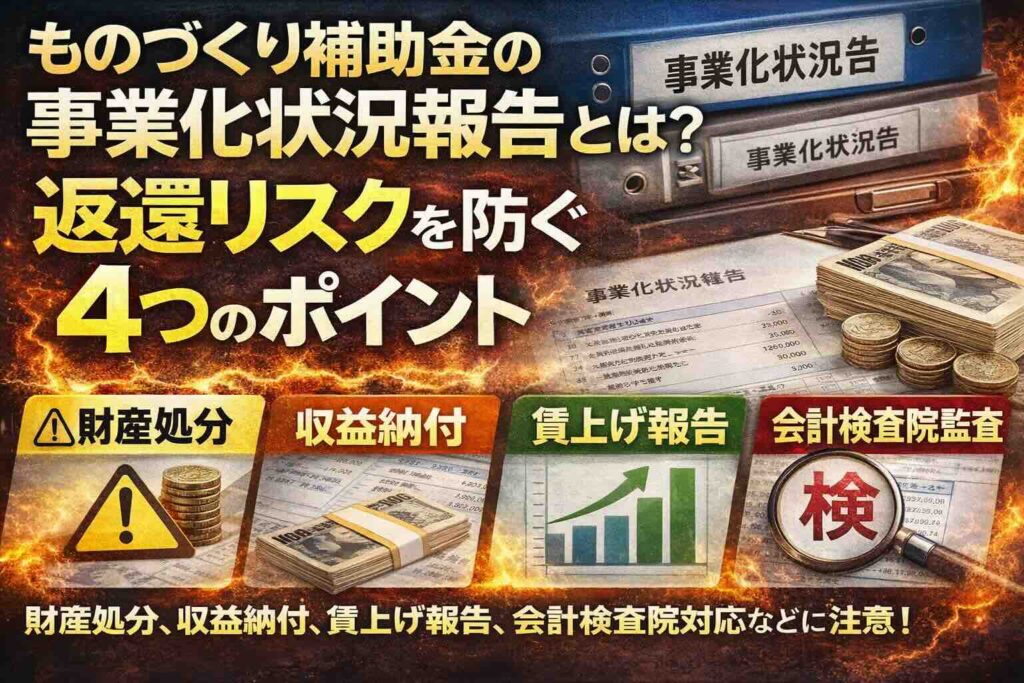

ものづくり補助金の事業化状況報告とは?返還リスクを防ぐ4つのポイント

Contents

補助金は「もらって終わり」ではありません。

場合によっては、数年後に返還を求められることもあります。

なぜこのような問題が起きるか?

多くの場合、採択までは手厚い支援がある一方で、採択後のフォローが手薄になっているケースを多く見受けます。

その結果、制度の理解が不十分なまま運用され、返還リスクにつながってしまいます。

補助金の交付後、毎年対応が必要になるのが「事業化状況報告」です。

この報告を誠実にこなすことが、計画を書くよりも大事だと思っています。

「補助金は貰いっぱなしではダメですよ」ってこと。

考え方は融資と同じです。

- 借りたお金をどう使っているか?

- 借りたお金でちゃんと稼げているか?

この記事は、ものづくり補助金の事業化状況報告で気を付けるべきポイントを、4つにまとめてお伝えいたします。

報告をミスることで、下手をすれば補助金返還のリスクになります。いま報告の真っ最中の事業者様は、ぜひ最後までお読みいただければと思います。

事業化状況報告とは何か?

事業化状況報告とは、補助金で導入した設備をどう使っているか?その設備でちゃんと稼げているか?その稼ぎで社員の賃上げをできているか?を報告する業務です。

ものづくり補助金の場合には、年に1回、毎年4月〜5月末までに報告を求められます。

- 設備投資による生産性向上

- ↓

- 付加価値を生み出す

- ↓

- 稼いだ付加価値で賃上げをする

この王道のストーリーを描けているかどうかをチェックされます。

しかし、事業化状況報告をそもそもやっていない、あるいは報告をミスることで、補助金返還するというリスクに直面することになります。

ポイント①:財産処分の制限「知らずに設備を売却すると返還の恐れあり」

自社のお金で買った設備ならば、いつ売却しようが自社の自由です。

しかし、補助金で買った設備ならば、購入費用の1/2や2/3は国のお金が入っているわけです。それを勝手に売却しようものならば、返還のペナルティを食らうことになります。

実績報告の時に作成した「取得財産管理台帳」という書面を見てみてください。

耐用年数は何年になっていますか?

もし耐用年数が過ぎる前に売却または廃棄をしたならば、経過年数に応じた補助金の返還を求められます。

耐用年数8年、補助金額1,000万円で買った設備。

これを4年経過(耐用年数の半分)で売却したならば、返還額は500万円です。

極論、買った直後に売却すれば、全額返還しなければなりません。

ポイント②:収益納付「利益が出ると返還の可能性あり」

事業化状況報告では、買った設備でいくら利益が出たかを報告しなければなりません。

報告回数は全部で5回。

つまり、5年分の利益の累積額が出るわけですね。

この累積額が、一定金額を超えてしまうと、「収益納付」として補助金の一部を国庫へ納付しなければなりません。

ポイント③:賃上げ状況の報告「要件未達により返還の恐れあり」

ものづくり補助金では、補助金交付の見返りに従業員の賃上げを求められています。

賃上げの要件は2つありました。

- 事業場内最低賃金を地域別最低賃金+30円以上

- 給与支給総額を年率平均1.5%以上

この2つの要件を、3年〜5年の事業計画期間で達成しなければなりません。

要件未達の場合には、補助金を返還が必要になります。

この辺りを詳しくまとめた記事が以下になります。

「賃上げ要件未達で返還命令!?ものづくり補助金で後悔しないための実務ポイント」

ポイント④:会計検査院による監査「設備の目的外使用により返還の恐れあり」

事業化状況報告の期間において、一定確率ですが会計検査院の監査が入る可能性があります。会計検査院とは、国の会計を監督する独立機関。

過去にものづくり補助金で導入した設備を、目的外使用(事業計画書で書いた用途以外で使用)していたことが発覚し、補助金の返還を要求されたケースもあります。

その事例のリンクを貼っておきます。かなり有名な事例ですので、一度目を通しておくと宜しいかと思います。

革新的ものづくり・商業・サービス開発支援補助金の交付を受けて実施した事業により購入した設備を補助の目的外に使用していたもの[中小企業庁](143)

また、令和3年度の監査では、補助対象経費の中に「補助対象とならない経費」を含めたとして、返還のペナルティを受けた事例もあります。

ものづくり・商業・サービス新展開支援補助金の補助対象事業費に、対象とならない経費を含めていたもの[中小企業庁](219)

会計検査院の監査は全ての事業者様に入るわけではありません。確率もランダム、監査が入らない事業者様の方が大多数です。

しかし、もし会計検査院の監査に当たってしまうと、ものすごく大変です。

現場での設備の稼働状況から、社内の帳簿まで、根掘り葉掘り調べ尽くされます。

私も一度だけ、ものづくり補助金の支援先で会計検査院の監査に立ち会いしたことがあり、ものすごく大変な思いをしました。補助金の返還になることはありませんでしたが、約3時間に渡る緊張感の高い時間はもう二度と味わいたくないくらいです。

補助金をもらっても気を抜かず、日々経営と会計に誠実に向き合うこと。いざ会計検査院が入っても、日頃から真面目にやっていればビビることはありません。

まとめ:補助金返還リスクを考え報告は誠実に

ここまでお伝えした中でも、返還リスクは4パターンもある訳です。

皆さまの会社は、こうしたリスクを想定して補助金に向き合っていますでしょうか?

当たり前のことを当たり前のようにやれば、返還になることはないのですが、対応を怠っている事業者さまが多いなと感じるのは私だけでしょうか。

補助金は単なる資金支援ではなく、公的資金です。

だからこそ、もらった後の責任まで含めて、経営として向き合うことが求められます。