2024.04.24

財務

なぜ黒字倒産するのか?【後編】

売上回収のタイムラグで資金は枯渇する

前回の振り返りです。

黒字倒産の三大要因は「借入金返済」「売掛金」「棚卸資産」の3つであると述べました。

売上が立ったとしても、売上発生時には「売掛金」という債権が立つだけであり、現金回収までにタイムラグがあります。

前回、生鮮食品の卸売業者を例に説明しました。

在庫が増えると金が減る

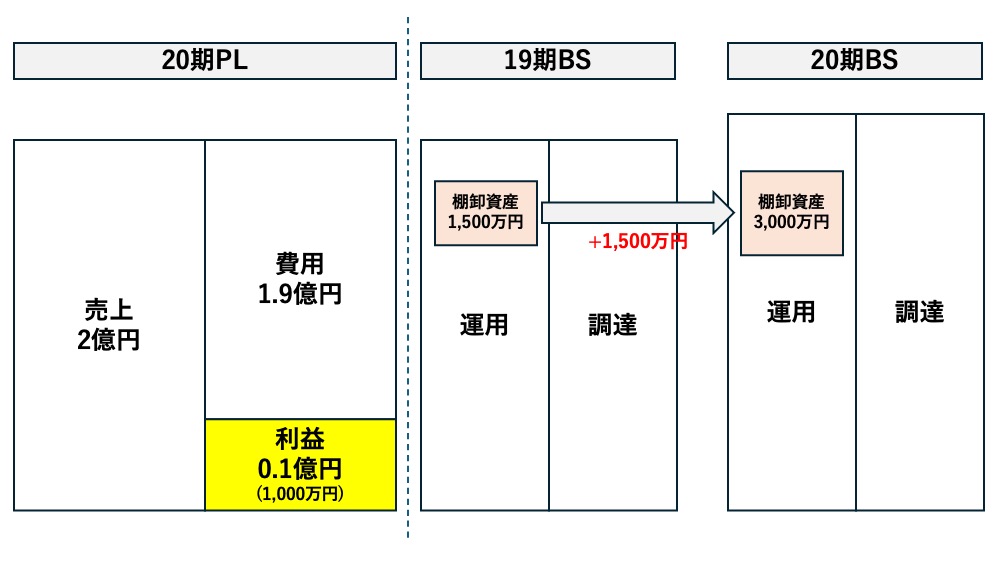

とある企業の20期の決算書を見てみます。

売上高2億円に対して費用1.9億円なので、利益は0.1億円(1,000万円)です。

でも、19期から20期にかけて、在庫(棚卸資産)が1,500万円も増えています。つまりこの会社は1,500万円分も金を減らしているんです。

利益1,000万円がそのまま現金だったとしても、在庫増加分1,500万円と相殺すると、現預金は「500万円減少」なんです。

在庫の増加も、PL(損益計算書)を読んだだけでは分からないので、BS(貸借対照表)を読み解いていかなければなりません。

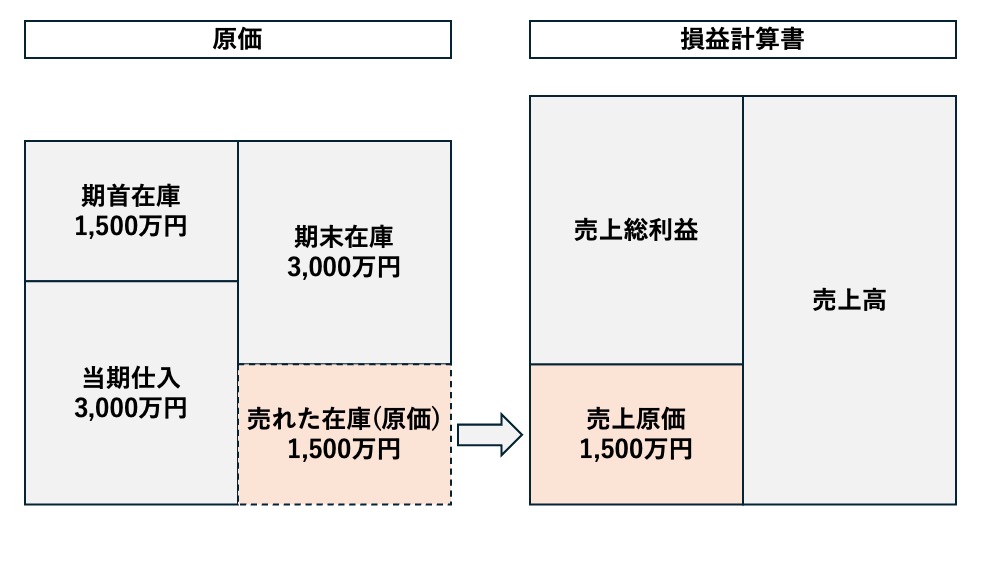

「売れた在庫」しか原価にならない

在庫要因による利益と現預金のギャップは、なぜ発生するのでしょうか。

その原因は、原価の計上方法にあります。原価は「仕入れに係る」原価のことです。

でも、仕入れた分が丸々と原価になる訳ではありません。原価はあくまでも「売れた在庫」の分しか計上しないんです。

例えば、期首在庫が1,500万円、当期仕入分が3,000万円だったとします。

当期売れた在庫が1,500万円分で、期末に残った在庫が3,000万円でした。

このとき原価で計上できるのは、売れた在庫1,500万円分だけです。

これを図解すると以下のようになります。

でも、実際に会社が当期払ったお金は3,000万円であって、原価1,500万円が払ったお金ではないですよね?こうしたところに、利益と現預金のギャップが生まれるんです。

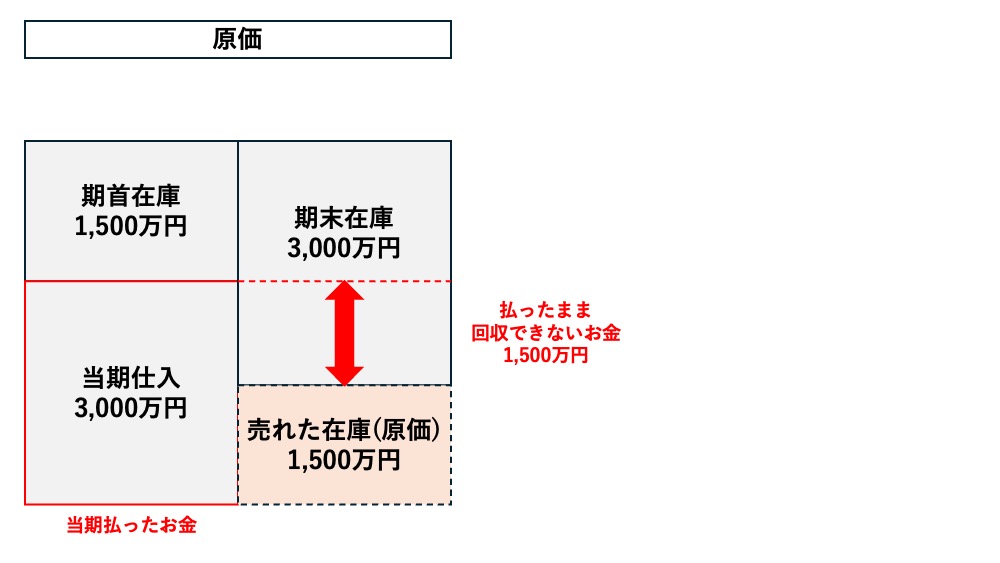

先ほど、在庫1,500万円分の増加=現預金1,500万円分の減少、と説明しましたが、これを図解すると、以下のような形です。

仕入で当期払ったお金は3,000万円です。そのうち、売れた在庫は1,500万円です。

従って、残りの1,500万円が「払ったまま回収できないお金」ということで、現預金の減少分になる訳です。

在庫とは恐ろしいもので、管理を疎かにするといつの間にか増えていくものです。

なぜ黒字倒産するのか?最後に振り返り

黒字倒産の三大要因は以下の通り。

・借入金返済

・売掛金

・在庫

上記3つに集約されます。

利益は出ているのにお金が残らない。

御社にそのような悩みがある場合、この3つのどれかが足を引っ張っているのかも知れません。

黒字倒産の要因を掴むには、「BS(貸借対照表)」の理解が不可欠です。